ElacrilonitriloLa industria inició un ciclo de liberación de capacidad en 2022, con un crecimiento interanual de más del 10% y una creciente presión de la oferta. Al mismo tiempo, observamos que la demanda no es tan buena como debería debido a la epidemia, y la industria está dominada por una tendencia bajista, con oportunidades de crecimiento difíciles de encontrar.

Fuente de datos: Goldlink

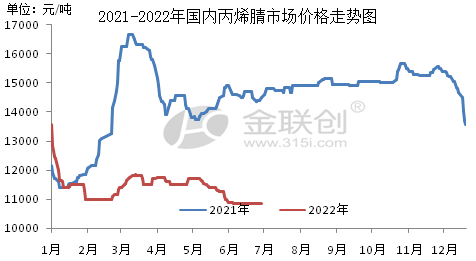

El mercado nacional de acrilonitrilo en el primer semestre de 2022 mostró un primer descenso, seguido de una amplia oscilación. Tomando como ejemplo el mercado de China Oriental, el precio promedio en el primer semestre de 2022 fue de 11.455 RMB/tonelada, un 21,29% menos interanual, con el precio máximo de 13.100 RMB/tonelada registrado en enero y el mínimo de 10.800 RMB/tonelada registrado en junio.

Los principales factores que afectan al mercado son:

I. Aumento de la oferta. 2022 sigue siendo un año de expansión concentrada de la producción nacional de acrilonitrilo, con la puesta en marcha de dos conjuntos de plantas de acrilonitrilo con una capacidad total de 390.000 toneladas anuales, incluyendo Lihua Yi (260.000 toneladas anuales) y Tianchen Qixiang (130.000 toneladas anuales). Si bien el volumen de exportación aumentó un 12,1 % interanual entre enero y mayo, la oferta y la demanda se mantuvieron estables.

En segundo lugar, la reaparición de la epidemia provocó una mayor presión sobre los inventarios de las fábricas. Desde principios de 2022, la situación se ha caracterizado por un exceso de oferta. Tras el impacto del brote, a finales del primer trimestre, las empresas y la sociedad aceleraron la acumulación de inventario. La logística en el este de China y Shandong prácticamente se detuvo, y también se registró una importante reducción y cierre de las actividades de downstream. Tras el debilitamiento de la demanda, la presión sobre los inventarios de las fábricas de acrilonitrilo ha aumentado, lo que ha continuado con la política de reducción de precios.

En tercer lugar, el crecimiento de la demanda de la industria downstream es limitado. Se agregaron 150.000 toneladas/año de la nueva planta LG Huizhou a ABS en el primer semestre de 2022, utilizando solo 37.500 toneladas/año de materia prima de acrilonitrilo, por lo que el crecimiento de la capacidad downstream es menor que el crecimiento de las materias primas, por lo que la apertura promedio de plantas de acrilonitrilo en el primer semestre del año es cercana al 80%, lo que muestra la presión de venta de la planta.

En el segundo semestre de 2022, el mercado chino de acrilonitrilo mantendrá una tendencia de baja oscilación, con un margen de ajuste general relativamente limitado. Además, la nueva capacidad de producción de acrilonitrilo aumentó significativamente en el segundo semestre, y es posible que la cantidad de productos suministrados siga aumentando. Sin embargo, se espera que solo el sector downstream de ABS ponga en funcionamiento nuevos dispositivos. La demanda general es limitada. Debido al desajuste entre la oferta y la demanda, las contradicciones entre la oferta y la demanda de acrilonitrilo seguirán aumentando. Además, cuando la apertura de fábricas sea difícil de impulsar, las empresas de mayor capacidad adoptarán medidas de compra negativas. Dado que el acrilonitrilo se encuentra mayoritariamente por debajo del precio de coste, es necesario prestar atención a la tendencia del propileno como materia prima. Se espera que los precios de fábrica (precios de mercado) se sitúen entre 10.000 y 12.000 RMB/t en las principales regiones, con un pico probablemente en agosto.

En el mercado chino del acrilonitrilo, durante el segundo semestre de 2022, el propileno como materia prima fue el principal factor que influyó en las fluctuaciones de precios. Dado que la importante expansión de la capacidad de producción en el segundo semestre era inevitable, es difícil que se produzca una recuperación significativa de los precios en dicho período. Por lo tanto, el precio del propileno como materia prima será clave para determinar el precio del acrilonitrilo. Si el propileno se mantiene cerca de los 8.000 RMB/t, será difícil que el acrilonitrilo siga bajando. Sin embargo, si el precio del propileno continúa bajando, el precio del acrilonitrilo aún podría descender debido a la sobreoferta.

Entre 2022 y 2023, China añadirá 1,38 millones de toneladas anuales de plantas de acrilonitrilo, muchas de las cuales son dispositivos de refinación y soporte químico integrado, cuya puesta en marcha es más probable. Sin embargo, solo el ABS en la fase final de producción se está desarrollando rápidamente, al igual que los acrílicos y la acrilamida, que se encuentran en un estado de baja demanda, lo que inevitablemente generará un exceso de oferta. Se prevé que en los próximos tres años, con la expansión de la capacidad de acrilonitrilo, las ganancias de la industria disminuyan, y algunas de las nuevas instalaciones podrían sufrir retrasos y cierres.

Chemwin is a chemical raw material trading company in China, located in Shanghai Pudong New Area, with port, wharf, airport and railway transportation network, and in Shanghai, Guangzhou, Jiangyin, Dalian and Ningbo Zhoushan in China, with chemical and dangerous chemical warehouses, with a year-round storage capacity of more than 50,000 tons of chemical raw materials, with sufficient supply of goods.chemwin E-mail: service@skychemwin.com whatsapp:19117288062 Phone:+86 4008620777 +86 19117288062

Hora de publicación: 29 de junio de 2022